【新型コロナQ&A】大学からの助成金は所得か

掲載日:2020/10/01

大学からの助成金は所得か

Q 私の娘は学生で、アルバイトをしながら大学に通っています。新型コロナウイルス感染症等の影響により

学生に対する助成金として、娘は以下の支援金などをもらいました。これらには所得税がかかるのですか、

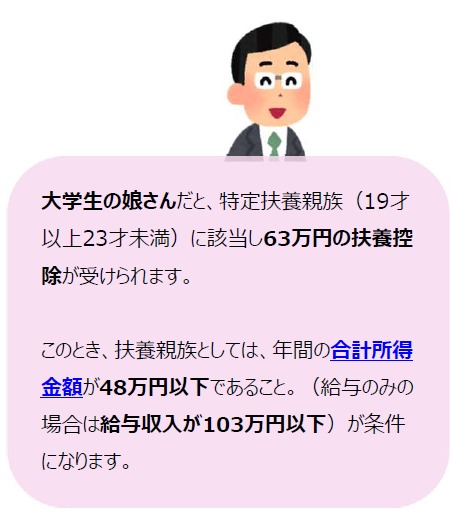

また所得となると、アルバイトの給料とプラスしますと、親の扶養者としての制限所得を超えそうです。

① 学費を賄うために支給された支援金

② 生活費を賄うために支給された支援金

③ 遠隔授業を受けるために供与されたパソコン

A 原則として学生の所得になりません。

ご質問を順追って説明します

① 学費を賄うために支給された支援金

非課税所得となる「学資金」に該当しますので、所得税の課税対象になりません。

ただし、その支援金の使途が特に限定されていないと認められ場合は、下記の②と同様の取り扱いとなります。

② 生活費を賄うために支給された支援金

一時所得として収入として認識しなければならないので所得となります。ただし、その年の他の一時所得とされ

る金額との合計額が50万円を超えない限り、所得税の課税対象※とはなりません。

? 遠隔授業を受けるために供与されたパソコン

これも①と同じく「学資金」に該当しますので、所得税の課税対象とはなりません。

また、運悪く新型コロナウイルス感染症の検査結果が「陽性」などと出て、相応の処置がとられた場合に支給さ

れる「見舞金」については、 所得税法上の「心身又は資産に加えられた損害について支給を受ける見舞金」と

なりますので、所得税の課税対象になりません。

※一時所得金額とは、収入金額ー収入を得るために要した費用-特別控除(最高50万円)で求めた額をいい、

それを1/2した額が課税所得となります。

取材協力 パナソニック ホームズ(株)

パナソニック ホームズ株式会社(旧パナホーム株式会社)は、創業以来、新しい日本の住まいをお届けしてきました。

そして今、パナソニックグループとしての相乗効果の強化を図りながら、より幅広い事業活動を展開しています。

その中心となるのは住宅事業と資産活用事業、そしてリフォーム事業。

パナソニック ホームズ(旧パナホーム)は、多様化するお客さまの夢やご要望にお応えする「住まいとくらしの総合産業」をめざします。