資金計画を立て、頭金の準備をしよう

資金づくり

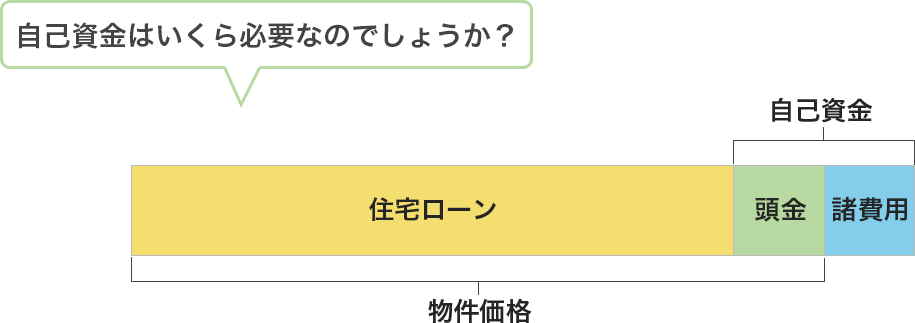

不動産の購入には、物件の価格以外にも様々な費用がかかります。

融資関連の手数料や、税金や物件関連の諸費用、

カーテンや照明・エアコンなどの電化製品、意外と忘れがちな引越し費用など。

借入金や返済額、自己資金を把握して長期的な計画を立てることが大切です。

自己資金の目標は一般的に、

物件価格の

20%

、最低でも物件価格の

10%といわれています。

自己資金が必要な理由

- 負担する利息を少なくするため

- 物件価格以外の追加工事や諸費用に備えるため

- 退職時までにローンを完済できるようにするため

例

3,000万円の物件購入時の頭金による総返済額の違い

(年利3%、35年元利均等返済、ボーナス払いなしの場合)

| 頭金 | ローン利用額 | 毎月の返済額 | 利息込みの総返済額 |

|---|---|---|---|

| 600万円 | 2,400万円 | 92,364円 | 38,792,918円 |

| 900万円 | 2,100万円 | 80,819円 | 33,943,634円 |

| 1,200万円 | 1,800万円 | 69,273円 | 29,094,683円 |

| 1,500万円 | 1,500万円 | 57,728円 | 24,245,427円 |

NTTグループ社員なら、お得に貯められる制度があります。

まずは、

財形貯蓄(住宅財形)の加入

を検討しましょう。

利子が非課税となる特典があり、積立も給与から天引きされるので面倒な手間がなく、気づかないうちにどんどん貯まっていきます。

また財形貯蓄をしていると住宅取得の際に財形転貸融資が利用でき、会社からの利子補給が受けられるという大きなメリットがあります。

※公的制度については国土交通省等の各サイトにてご確認下さい